Inleiding

In een tijd waarin de gevolgen van klimaatverandering steeds duidelijker worden, staat de wereld voor de uitdaging om de uitstoot van broeikasgassen drastisch te verminderen. Een cruciaal aspect van deze uitdaging is de reglementering die overheden aannemen om dit te verwezenlijken. Dit artikel beschrijft hoe de prijs voor emissies op Europees niveau werkt, wat een emission trading systeem (ETS) is en wat dit allemaal betekent voor de toekomst. Tot slot wordt er ook nog een kritische kijk genomen en zullen eventuele tekortkomingen van dit systeem geformuleerd worden.

Vervuilingsprobleem

We weten dat de uitstoot van broeikasgassen negatieve effecten heeft op het klimaat en bijgevolg de medemens. In het verleden konden uitstoters van broeikasgassen onbeperkt uitstoten zonder consequenties te ervaren voor de schade die zij hiermee toebrachten aan het klimaat. Om een vervuilingsprobleem op een efficiënte manier op te lossen kan een overheid over het algemeen twee mogelijke oplossingsstrategieën hanteren: een eerste optie is een belasting invoeren op de uitstoot van de vervuiler die in het optimale geval gelijk is aan de schade die die uitstoot zou veroorzaken. Zo laat je de vervuiler als het ware betalen voor zijn schade. Een tweede mogelijkheid is bedrijven een maximale hoeveelheid uitstoot opleggen. Je kan bedrijven onderling laten handelen in deze uitstoot waardoor er ook bij deze tweede keuze een prijs voor uitstoot komt. Door een combinatie van politieke en economische redenen is er in Europa gegaan voor die tweede optie voor het vervuilingsprobleem door broeikasgassen [1] [2].

Het ETS

De EU heeft een plafond bepaald op de gezamenlijke uitstoot van alle bedrijven in de meest CO2-intensieve sectoren in de EU. Aangezien de EU niet weet welke bedrijven het makkelijkst hun uitstoot aan broeikasgassen verlagen en welke landen dat tegen een lagere kost kunnen, hebben zij een markt voor uitstootrechten gecreëerd. Elk jaar moeten bedrijven emissierechten inleveren gelijk aan de hoeveelheid broeikasgassen die zij gedurende dat jaar hebben uitgestoten. Dit betekent dus dat, hoewel de totale hoeveelheid uitstoot van de EU beperkt is, welke bedrijven deze uitstoot veroorzaken, wordt bepaald door een markt. Deze markt zorgt ervoor dat bedrijven die moeilijk kunnen decarboniseren deze emissierechten moeten kopen, en bedrijven die makkelijk kunnen decarboniseren, hun CO2-uitstoot meer kunnen verminderen en dan emissierechten kunnen verkopen aan andere bedrijven. Dit geeft bedrijven dus een financiële stimulus om hun emissies te verlagen maar zorgt tegelijk dat dit gebeurt bij die bedrijven die dit het gemakkelijkste en efficiëntste kunnen.

Dit plafond, dat we ook wel de “cap” noemen, vermindert jaarlijks om uiteindelijk rond 2040 een netto uitstoot van nul ton broeikasgassen te bekomen [3]. Hier zien we direct ook een reden waarom de EU heeft gekozen voor een kwantiteitsbeperking in plaats van een directe belasting: Namelijk dat “samen naar netto nul uitstoot” een mooie missie is waarvoor waarschijnlijk meer draagvlak te vinden is dan voor abstracte concepten zoals de economische schade van een ton CO2 [4]. Er zijn vier sectoren die onderhevig zijn aan dit ETS-systeem: namelijk de productie van elektriciteit, de zware industrie, de intra-Europese luchtvaart en sinds 2024 ook de maritieme transportsector [5].

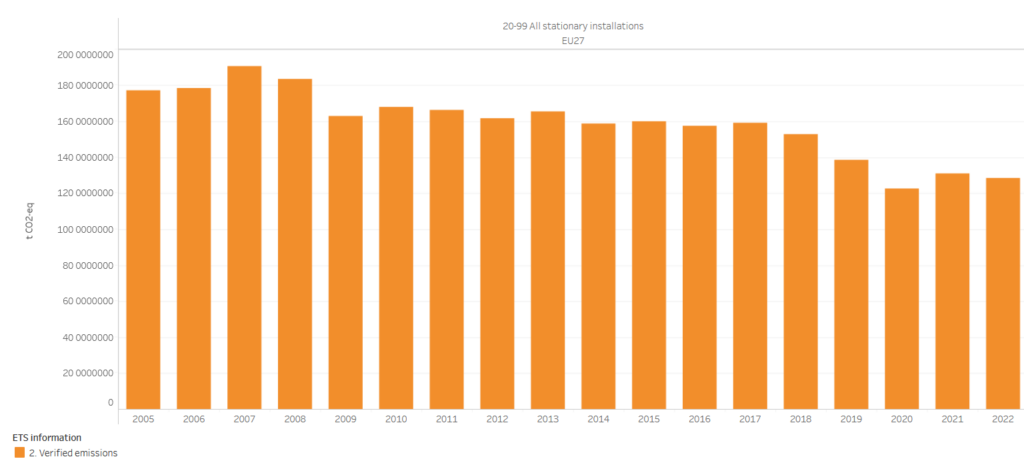

Toekenning emissierechten

Emissierechten werden van 2005 tot ongeveer 2013 voornamelijk gratis uitgedeeld door “grandfathering”: Bedrijven die voor de start van het systeem veel CO2 uitstootten kregen veel uitstootrechten [6]. Ook kregen industrieën met een hogere CO2-intensiteit meer uitstootrechten dan hun tegenhangers met minder uitstoot. Dit zou ervoor moeten zorgen dat dit soort belasting geen te groot nadeel geeft aan de bedrijven die vanaf nu onderhevig zijn aan deze maatregel. De rest van de certificaten werd dan geveild waarbij de opbrengst naar de nationale overheden ging. Sinds 2013 wordt een groter deel van de certificaten geveild in plaats van gratis toegekend. Dit, samen met de prijsstijging van deze certificaten is een belangrijke reden voor de enorme toename aan inkomsten van deze belasting.

Het waterbedeffect

Een direct gevolg van de werking van dit systeem is dat er sprake is van het waterbedeffect. Dit houdt in dat als er een deel van de Europese markt meer moeite doet om hun CO2-uitstoot te verminderen, emissies worden verplaatst naar andere bedrijven. Je kan dit zien als water in een waterbed: Als je op een deel van het bed drukt, zal het water zich verplaatsen, maar dit water verdwijnt niet: het beweegt zich gewoon naar een ander deel van het bed. Ter illustratie betekent dit dus als er meer mensen de trein nemen in plaats van het vliegtuig voor intra-Europees transport, dat dit geen reductie in de totale CO2-uitstoot van de Europese unie tot gevolg heeft. De emissierechten die aangekocht zouden moeten worden door de vliegtuigmaatschappij, zullen nu dus gekocht worden door een andere vervuiler.

Deze redenering is echter niet volledig correct. De EU heeft om een surplus van emissierechten tegen te gaan in 2018 een market stability reserve (MSR) en een invalidatieregel voor emissierechten ingevoerd [7] [8] [9] [10]. Een gedetailleerde beschrijving van deze wetgeving zou ons te ver leiden, dus kort samengevat kan dit ervoor zorgen dat emissiereducties in een land toch tot een emissiereductie van de hele EU leiden [11]. Als we opnieuw de analogie van het waterbed gebruiken, prikt de EU met deze reglementering een gaatje in het waterbed. Zodat als je op het bed drukt, dat het water zich niet gewoon verplaatst maar ontsnapt.

Kritiek op het EU-ETS

Een eerste punt van kritiek op het ETS-systeem is dat dit een extra belasting zou zijn die de CO2-intensieve producten duurder maakt zonder het leven van de gemiddelde Europese burger beter te maken. Maar dit hoeft zeker niet het geval te zijn. De besteding van het geld dat verkregen is door de EU-ETS wordt overgelaten aan de lidstaten. In Zwitserland worden bijvoorbeeld de inkomsten van hun ETS terug uitgekeerd aan elke burger in de vorm van een eenmalige som geld. De meeste economen zijn het er wel over eens dat dit waarschijnlijk suboptimaal is [12], en dat dit geld best wordt gebruikt om het verstorende effect van belastingen zoals persoonsbelasting te verminderen door deze te verlagen. Ook kan een deel van de opbrengsten gebruikt worden om de meest kwetsbare laag van de bevolking te compenseren voor de prijsstijging die door het ETS zal worden veroorzaakt.

Een tweede kritiek is dat het EU-ETS suboptimaal is doordat het voor bepaalde industrieën wel geldt en voor bepaalde industrieën niet. Zo vallen het transport door auto’s en vrachtwagens en de CO2-uitstoot van huishoudelijke verwarming niet onder ETS. Hierdoor gaat de eigenschap van kostenoptimaliteit verloren: er gaat niet noodzakelijk meer bespaard worden op CO2 waar het goedkoopst is en dit maakt dus de CO2-reductie duurder dan nodig. ETS 2 verbetert dit probleem door een nieuw ETS te introduceren dat apart zal bestaan van het huidige EU-ETS voor deze sectoren. Echter, om het probleem volledig te verhelpen, zouden deze sectoren ook moeten worden opgenomen in het bestaande EU-ETS. Als je twee afzonderlijke systemen hebt, belast je de ene ton CO2 harder dan de andere, dit betekent dat er meer dan optimaal bespaard zal worden op de CO2 onder het systeem met de hoge CO2-prijs en minder dan optimaal bespaard zal worden onder het systeem met de lage CO2-prijs [13].

De laatste grote kritiek die op het EU-ETS wordt gegeven, is dat dit zou leiden tot “carbon leakage”: Dit betekent dat als een land of regio beslist om heel strikte klimaatregelgeving aan te nemen dat bedrijven wegtrekken uit deze regio om dan ergens anders hun goederen te produceren. Vervolgens kunnen ze deze goederen uit de regio met lakse regelgeving terug exporteren naar de regio met strikte regelgeving. Dit is duidelijk iets dat vermeden moet worden. In het verleden werd dit tegengegaan door de gratis allocatie van emissierechten maar deze maatregel wordt uitgefaseerd. In de toekomst zal de EU dit gedeeltelijk tegengaan door in 2026 een CBAM (carbon border adjustment mechanism) in te voeren [14] [15]. Dit betekent dat ervoor landen die geen lid zijn van de EU en geen equivalente reglementering hebben, er een importbelasting zal worden ingevoerd die gelijk is aan de CO2-belasting, alsof het bedrijf wel in de EU aanwezig is. Dit zorgt er dus nu voor dat bedrijven buiten de EU ook CO2-belasting moeten betalen als ze willen exporteren naar de EU, en dus niet onder de prijs kunnen gaan van de bedrijven die gevestigd zijn in Europa. Verder kunnen de inkomsten hiervan gebruikt worden om de competitiviteit van Europese bedrijven te bevorderen of om andere verstorende belastingen te verminderen.

Conclusie

Het Europese ETS is het eerste grote emissiehandelssysteem voor CO2 en is de kern van het Europese klimaatbeleid. Nooit eerder, en ook nadien is het nooit meer voorgekomen dat er op zo’n grote schaal én met zoveel ambitie is besloten om samen te werken tegen klimaatopwarming. Hoewel het systeem niet zonder tekortkomingen is gebleken en voortdurend evolueert, heeft het een centrale rol gespeeld in het streven naar emissiereductie binnen de EU. Het heeft dit op een efficiënte manier gedaan en dient daarmee als voorbeeld voor de rest van de wereld. In conclusie kunnen we stellen dat het EU-ETS de belangrijkste klimaatwetgeving is in de EU en mogelijks een van de meest invloedrijke beslissingen is geweest in de wereld haar strijd tegen klimaatverandering.